Étouffés par les dettes

LE PROBLÈME

« Quand je regarde l’ampleur de nos dettes, j’ai un peu honte. » Dorothée ne peut dire précisément comment ils en sont arrivés là. « Ce sont de mauvaises décisions prises au fil des ans. On avait déjà quelques dettes personnelles au début de notre vie commune, mais elles ont explosé ensuite. »

La jeune femme n’a pas l’impression de faire des dépenses inconsidérées, mais leur bilan financier ne ment pas :

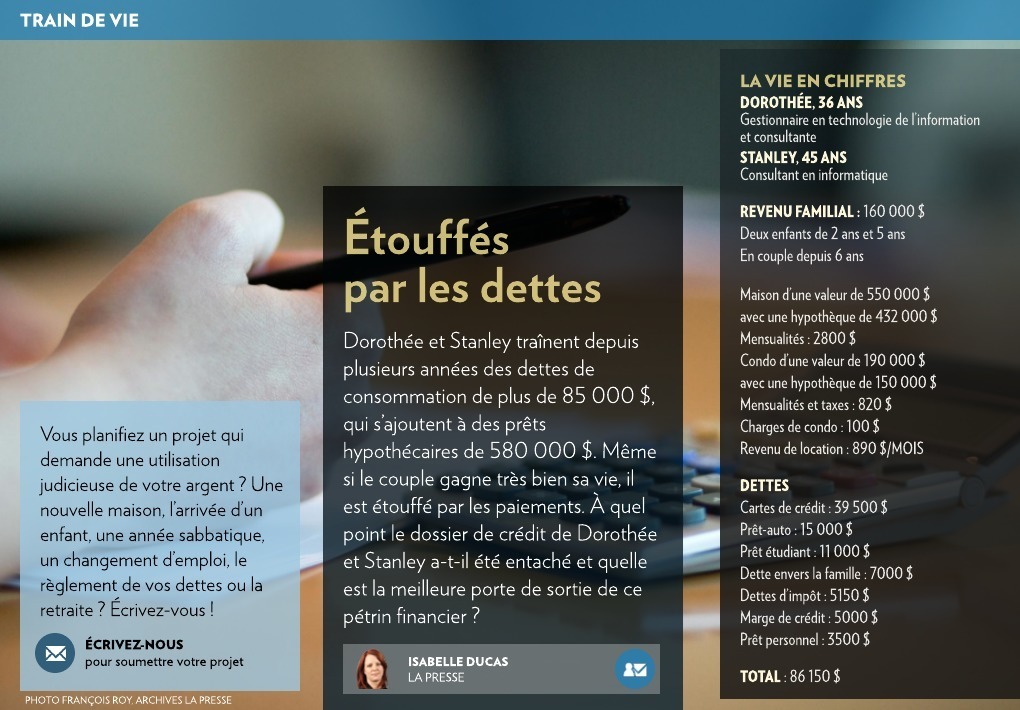

– ils ont six cartes de crédit, toutes remplies au maximum, dont les soldes totalisent 35 000 $ et qui leur coûtent 600 $ en remboursements mensuels (250 $ en intérêts), en payant le minimum seulement ;

– 13 000 $ en marge de crédit, découvert bancaire et prêt personnel, pour des paiements de 270 $ par mois, dont 155 $ en intérêts ;

– 38 000 $ pour des prêts auto, prêt étudiant, dette envers la famille et impôts impayés, dont les paiements totalisent 830 $ par mois.

Le remboursement de ces dettes accapare chaque mois 1700 $, dont environ 500 $ en frais d’intérêts (6000 $ par année !). Ils ne remboursent pas de capital, ou très peu, sur plusieurs de ces dettes, de sorte qu’elles ne baissent pas.

Il faut ajouter à leurs obligations l’hypothèque de 432 000 $ sur leur maison, dont les mensualités sont de 2800 $.

Ils ont donc 4500 $ en remboursements de dettes chaque mois, soit plus de la moitié de leur revenu net de 8000 $.

En plus, le couple possède un condo, mis en location, dont les revenus ne couvrent pas tout à fait les dépenses : l’hypothèque, les taxes municipales et les charges de condo s’élèvent à 920 $ par mois, alors que les revenus de loyer sont de 890 $, sans compter les frais d’entretien.

Consolidation refusée

Dorothée et Stanley savent que les choses ne peuvent plus continuer comme ça. Ils ont consulté leur institution financière, il y a quelques mois, pour obtenir un prêt avec des intérêts moindres, dans le but de consolider leurs dettes. « Mais la banque a refusé, en disant que notre dossier de crédit n’était pas bon », raconte Dorothée.

Il faut dire qu’avec autant de paiements à faire, ils en oublient parfois, ou alors ils n’ont pas les fonds nécessaires dans leur compte en banque au moment des prélèvements, ce qui est très dommageable pour la cote de crédit, en plus du montant élevé de leurs emprunts.

Dorothée s’inquiète de ce que la banque leur dira, dans quelques mois, au moment de renouveler leur prêt hypothécaire pour le condo. Essuieront-ils un nouveau refus ?

Pour tenter d’assainir leur situation, ils ont obtenu un prêt de 18 000 $ d’un membre de leur famille, qui sera remboursé à raison de 1500 $ par mois sans intérêt. Ils se demandent comment utiliser ce montant le plus efficacement possible pour réduire leurs dettes.

« Il nous faut une stratégie, parce que je suis très angoissée, ça m’empêche de dormir », confie Dorothée.

LA SOLUTION

Dorothée et Stanley ont intérêt à se questionner sur le niveau de leurs dépenses, qui les étouffent, selon Clarisse N’kaa, avocate médiatrice et conseillère budgétaire à Option consommateurs. « Leurs dépenses fixes sont très élevées, notamment les dépenses d’habitation, fait-elle remarquer. C’est hallucinant, quand on regarde les chiffres. Ils n’ont aucun coussin financier. Mais avec des propriétés, il y a toujours des frais à prévoir. S’ils ont un problème de plomberie demain matin, où vont-ils trouver l’argent ? »

Alors qu’on recommande de ne pas dépenser plus de 30 % de son revenu pour le logement, le couple y consacre plus de 50 % de son revenu.

C’est donc la maison qui pèse lourd sur leur budget et qui leur laisse peu de marge de manœuvre pour le reste. « Sont-ils prêts à la vendre pour en acheter une autre moins chère ? Ou alors pour déménager dans leur condo ? », demande Mme N’kaa.

Ils pourraient aussi décider de vendre une voiture, ou encore leur condo, qui ne leur procure pas de revenu de toute façon, note la spécialiste. La vente du condo leur rapporterait 40 000 $, moins l’impôt à payer sur le gain en capital. Ce montant pourrait être appliqué au remboursement des dettes qui coûtent le plus cher en intérêts. En y ajoutant le montant de 18 000 $ prêté par un parent, ils pourront rembourser plus de la moitié de leurs dettes de consommation.

La meilleure stratégie pour utiliser ces montants, c’est de liquider d’abord les dettes portant les intérêts les plus élevés. Par exemple, le couple s’est servi d’une carte de crédit avec un taux promotionnel de 0 % pendant six mois pour rembourser le solde sur une autre carte. Mais en mars prochain, le taux passera à 29 %, alors que le solde sur cette carte est de 9000 $, ce qui leur coûterait 218 $ en intérêts chaque mois.

Chicanes de famille

« Mais ils auront des paiements de 1500 $ par mois à faire pour rembourser l’emprunt à la famille, alors qu’ils n’auront pas fini de payer leurs autres dettes », souligne Clarisse N’kaa. Ils ne seraient donc pas complètement tirés d’affaire.

La conseillère fait remarquer qu’emprunter de l’argent à sa famille comporte aussi des risques. « Ça peut perturber les relations familiales, surtout qu’ils ont déjà une dette de 7000 $ envers un membre de leur famille qu’ils ne remboursent pas. »

Dorothée et Stanley pourraient envisager de faire une proposition de consommateur, pour que les intérêts sur leurs multiples dettes cessent de s’accumuler, ce qui leur permettrait de voir plus rapidement la lumière au bout du tunnel. « Ils pourraient garder une propriété, contrairement à une situation de faillite, indique Mme N’kaa. Mais la proposition est inscrite au dossier de crédit, ce qui n’est pas très bon quand vous avez besoin de renouveler une hypothèque. »

Qu’est-ce que la proposition de consommateur ?

Elle consiste à offrir aux créanciers le remboursement d’une partie des dettes (sans compter l’hypothèque), par mensualités ou en versant une somme globale. Elle doit être présentée par un syndic et être acceptée par les créanciers. Son avantage : les intérêts cessent de s’accumuler. Mais elle demeure inscrite au dossier de crédit pendant trois ans, ce qui complique les nouveaux emprunts.

Le site de l’Agence de la consommation en matière financière du Canada propose une foule d’outils, pour calculer les intérêts à payer pour un solde sur une carte de crédit, pour connaître son ratio d’endettement tel que calculé par les banques ou faire son budget, par exemple.

Clarisse N’kaa recommande à Dorothée et Stanley d’aller calculer leur ratio d’endettement, pour constater par eux-mêmes s’ils risquent d’avoir de la difficulté à obtenir un nouveau prêt hypothécaire. Ils devraient aussi demander une copie de leur dossier de crédit, pour voir quels éléments leur nuisent le plus. Chaque consommateur peut obtenir gratuitement son dossier, en faisant la demande sur les sites web des principales agences d’évaluation de crédit, Équifax et Transunion.

Rien de tel que d’avoir un bon portrait devant les yeux pour prendre les décisions qui s’imposent.