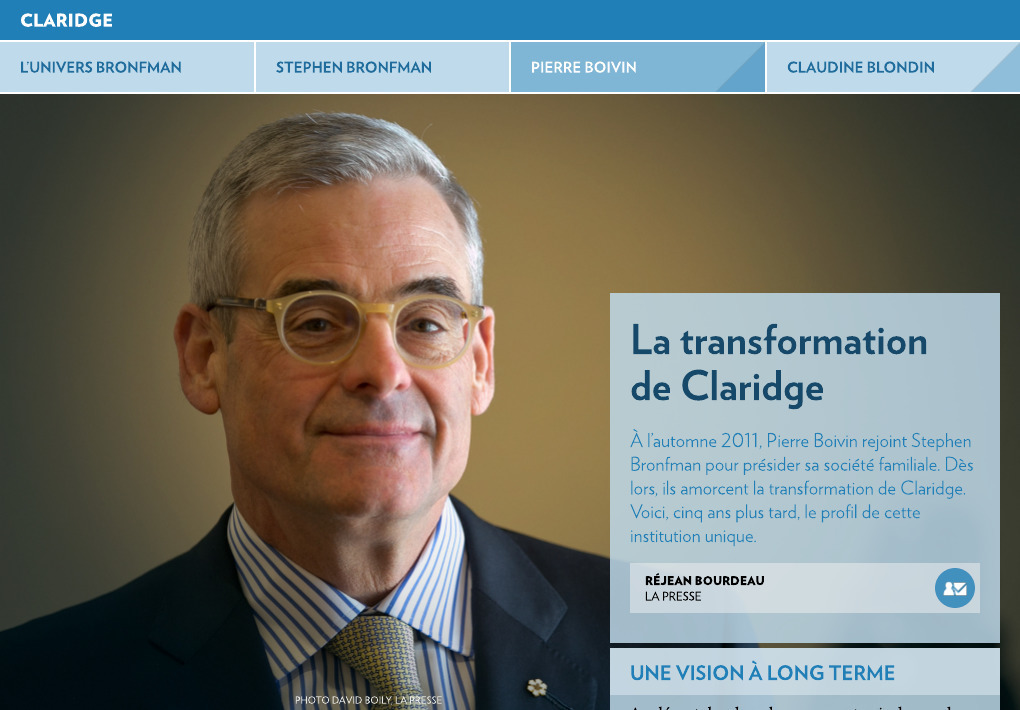

La transformation de Claridge

À l’automne 2011, Pierre Boivin rejoint Stephen Bronfman pour présider sa société familiale. Dès lors, ils amorcent la transformation de Claridge. Voici, cinq ans plus tard, le profil de cette institution unique.

Une vision à long terme

Au départ, les deux hommes ont pris du recul par rapport aux activités de la société. Leur but : établir la vision de Claridge en fonction des objectifs de Stephen Bronfman. « Nous avons réfléchi à une stratégie par blocs de 10 ans, dit Pierre Boivin. Avec une période de révision tactique tous les trois ans. » Cette analyse leur permet de répondre à des questions essentielles. Quelles sont les attentes en termes de capital et de croissance ? Comment répartir et diversifier les actifs ? Quelles seront les périodes charnières ? Comment préparer le transfert éventuel aux quatre enfants ? « Stephen avait 47 ans à l’époque, dit le PDG. Il fallait commencer à penser à la quatrième génération. »

Sa propre personnalité

Pour bien orienter la stratégie de Claridge, il faut comprendre les besoins du propriétaire et de sa famille. Puis, ajuster les actions de la société à leurs personnalités et leurs valeurs. « Stephen est très montréalais, bilingue et engagé envers la culture et l’écosystème des affaires d’ici », explique M. Boivin. Du coup, une partie des placements reflète un « fort courant Québec », précise-t-il. Toutefois, un portefeuille diversifié demande une répartition des actifs par catégories, secteurs et pays. Le plan de match repose donc sur trois piliers. Les investissements directs dans les entreprises comptent pour 35 % du portefeuille familial ; les fonds de placements privés (« private equity funds »), pour 35 % ; et les placements boursiers, pour 30 %.

Investissements directs (35 % du portefeuille)

« La plus grande transformation s’est faite dans les investissements directs, dit Pierre Boivin. C’est le pilier qui représente la fibre entrepreneuriale de la famille. » Claridge investit pour une durée de 7 à 10 ans dans des PME. Ses membres sont nommés administrateurs. Ils offrent de l’expertise pour ajouter des gestionnaires-clés ou ouvrir le réseau international. Il y a cinq ans, Claridge était présente en immobilier, en alimentation et en divertissement. Aujourd’hui, elle entreprend un virage en alimentation. Elle s’est repositionnée en immobilier et en divertissement. Et elle est présente dans les énergies renouvelables et les technologies.

Prochains projets

Il ne reste qu’une entreprise en alimentation dans le portefeuille. « On regarde pour une Alimentation 2.0, dit Pierre Boivin. On connaît bien le secteur. Si on achète d’autres sociétés, elles répondront aux valeurs de Stephen concernant la nourriture saine, adaptée aux nouvelles générations. » Du côté du divertissement, Claridge mise notamment sur Solotech, un chef de fil prêt à consolider l’industrie du spectacle. Sans oublier sa participation dans le Cirque du Soleil. Depuis trois ans, Claridge développe aussi sa plateforme en énergies renouvelables. Elle est notamment active dans le secteur des microcentrales hydroélectriques aux États-Unis, grâce à Eagle Creek Renewable Energy.

Autres partenariats

Dans le respect de ses origines, Claridge est présente dans l’immobilier commercial. Elle est partenaire avec plusieurs promoteurs locaux, dont Prével et Montoni. Sans compter qu’elle a formé une coentreprise avec Ivanhoé Cambridge, la filiale immobilière de la Caisse de dépôt et placement, l’an dernier. En plus de partager des projets au Canada, les deux sociétés ont créé Claridge Israël, à Tel-Aviv, pour profiter des occasions en technologies et en innovation dans la Silicon Valley israélienne. « C’est un retour dans ce pays, dit M. Boivin. Claridge a un long historique pour y avoir investi 800 millions dans les années 80 et 90. » Avec la Caisse, elle a investi dans la firme GigaSpaces, spécialisée dans les intergiciels et les services infonuagiques.

Fonds de placements privés et capital de risque (35 % du portefeuille)

Les fonds de placements privés (« private equity funds ») sont gérés par des experts de chacun des secteurs. On y retrouve beaucoup de fonds américains. Pourquoi ? « Parce qu’ils offrent des spécialisations [technologies, consommation, etc.] », précise M. Boivin. Cela permet d’investir dans de prestigieux fonds, comme Silver Lake. Et, du coup, de participer, par exemple, comme coinvestisseur, à la privatisation de Dell Computer, avec Michael Dell. Dell a ensuite acheté EMC, spécialisée dans les logiciels et les systèmes de stockage, pour 67 milliards US en 2016. En capital de risque, Claridge participe notamment aux fonds XPDN (Alexandre Taillefer) et iNovia (Chris Arsenault), de Montréal, et Georgian Partners, de Toronto.

Fonds d’actions et fonds de couverture (30 % du portefeuille)

Les fonds d’actions et les fonds de couverture (« hedge funds ») sont gérés par des experts externes ayant une approche majoritairement conservatrice. « Dans ce cas, notre rôle est de gérer des gestionnaires », explique Pierre Boivin. Cela dit, ce sont les spécialistes de Claridge qui décident de la pondération des placements. Les fonds d’actions sont composés de titres d’entreprises cotées en Bourse, de sorte qu’ils offrent une certaine « liquidité » au portefeuille. On y retrouve des titres d’entreprises provenant des marchés développés, principalement du Canada, des États-Unis, d’Europe et des marchés émergents. Pour leur part, les fonds de couverture permettent de réduire le risque et la volatilité du portefeuille.