ACTIONS À VOTE MULTIPLE

« Nous ne voyons pas pourquoi c’est un débat », dit Bombardier

La Presse

Bombardier comprend mal pourquoi sa structure à deux catégories d’actions, un modèle qui est répandu au Canada depuis les années 40, suscite tant de controverse.

« Du point de vue de Bombardier, nous ne voyons pas pourquoi c’est un débat », déclare à Sylvain Lévesque, vice-président stratégie chez Bombardier.

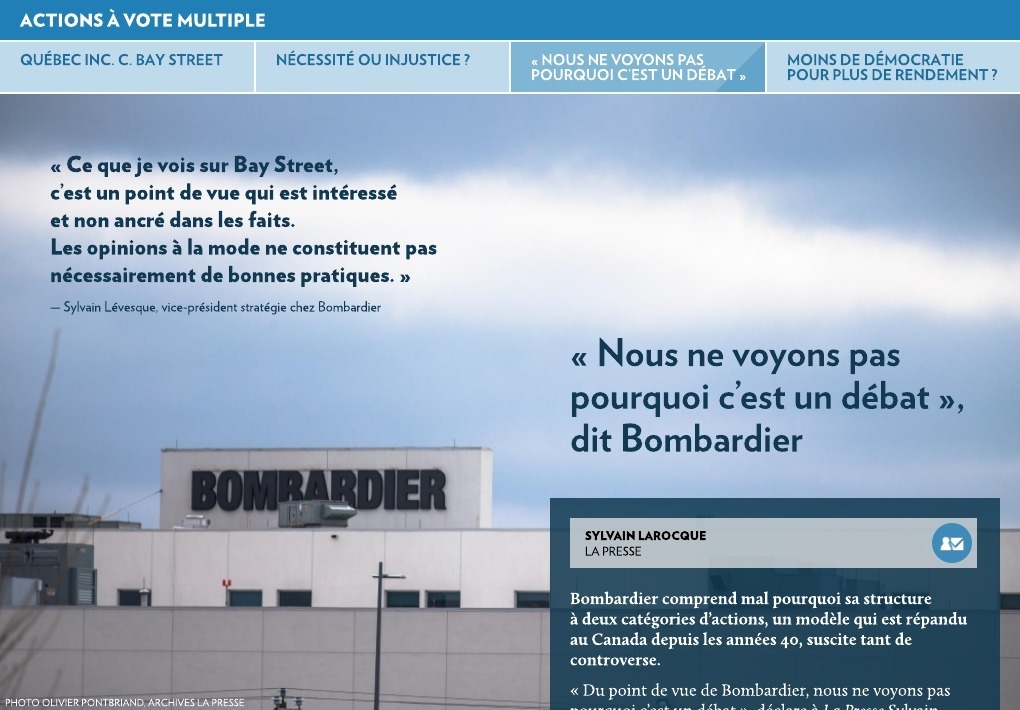

« Ce que je vois sur Bay Street, c’est un point de vue qui est intéressé et non ancré dans les faits, ajoute M. Lévesque. Les opinions à la mode ne constituent pas nécessairement de bonnes pratiques. »

Dans son plaidoyer, Bombardier reprend plusieurs des arguments de l’Institut sur la gouvernance (IGOPP), dont elle est membre. En fait, 5 des 16 membres de l’IGOPP sont des entreprises contrôlées par des actions à droit de vote multiple.

« Il est clair que les structures à deux catégories d’actions profitent à l’économie canadienne, affirme Sylvain Lévesque. Le fait que ces entreprises-là puissent adopter une vision à long terme les rend moins vulnérables face à des investisseurs militants qui pourraient les déplacer à l’extérieur du pays. Il y a donc un véritable bénéfice pour le pays, sans oublier que le rendement financier de ces entreprises est, en moyenne, au moins aussi bon que celui des entreprises structurées autrement. »

L’argument financier ne se vérifie toutefois pas dans le cas de Bombardier, du moins pour ce qui est de l’histoire récente. La dernière circulaire de la direction de l’entreprise nous apprend que du 31 janvier 2011 au 31 décembre 2015, le taux de croissance annuel composé des actions de l’entreprise a été de - 28,9 % contre - 4,4 % pour l’indice S&P/TSX (avec réinvestissement des dividendes).