La retraite ? Oh que non !

Qui rêve encore d’une retraite à 55 ans ? Certainement pas le Dr Yves Lamontagne, psychiatre et ex-président du Collège des médecins du Québec. Avant qu’il prenne sa retraite en 2010, sa hantise était d’ailleurs de se retrouver sans projets, à se bercer sur son balcon.

Il avait donc annoncé qu’il prendrait sa retraite plusieurs mois avant de partir. La stratégie a été fructueuse : il s’est fait proposer différents projets qui le tiennent occupé depuis. Il siège à des conseils d’administration, dont plusieurs à titre bénévole, comme à la Fondation Jeunes en tête.

Auteur de plusieurs livres, il a lancé l’été dernier Le guide de survie du patient, chez Québec Amérique. Yves Lamontagne donne aussi régulièrement des conférences sur différents sujets, de la santé au leadership en passant par le rôle de parent.

Il le fait par plaisir.

« Depuis que je suis tout jeune, grâce à de bons conseils de professionnels, j’ai pensé à mettre de l’argent de côté, j’ai cotisé à mon REER, puis j’ai eu une caisse de retraite, donc j’ai maintenant des revenus qui font que je ne suis pas obligé de continuer à travailler », affirme le psychiatre qui a maintenant 76 ans.

Ce qu’en dit l’expert

L’âge limite pour cotiser à son REER est 71 ans, mais sachez que cette année-là, vous pouvez faire une double cotisation, comme l’explique Josiane Parisien, planificatrice financière et conseillère en gestion de patrimoine à la Financière des professionnels – Gestion privée.

« On peut cotiser l’année où on atteint 71 ans, mais au 31 décembre, on devra avoir transformé son REER en Fonds enregistré de revenu de retraite (FERR), précise-t-elle. Or, pendant cette année-là, on aura accumulé de nouveaux droits de cotisation REER pour l’année qui suit, sauf qu’on n’aura plus de REER. On peut donc calculer d’avance quel sera son droit de cotisation (18 % de son revenu gagné jusqu’à un maximum de 26 230 $ en 2018) et déposer son montant en décembre. On a une pénalité à payer lorsqu’on a plus de 2000 $ d’excédent, mais elle est seulement de 1 % par mois. »

Pour regrouper ses activités actuelles, le Dr Lamontagne s’est créé une société de gestion qui comprend un compte placement. À la fin de chaque année fiscale, lorsqu’il a des surplus, des dividendes lui sont versés.

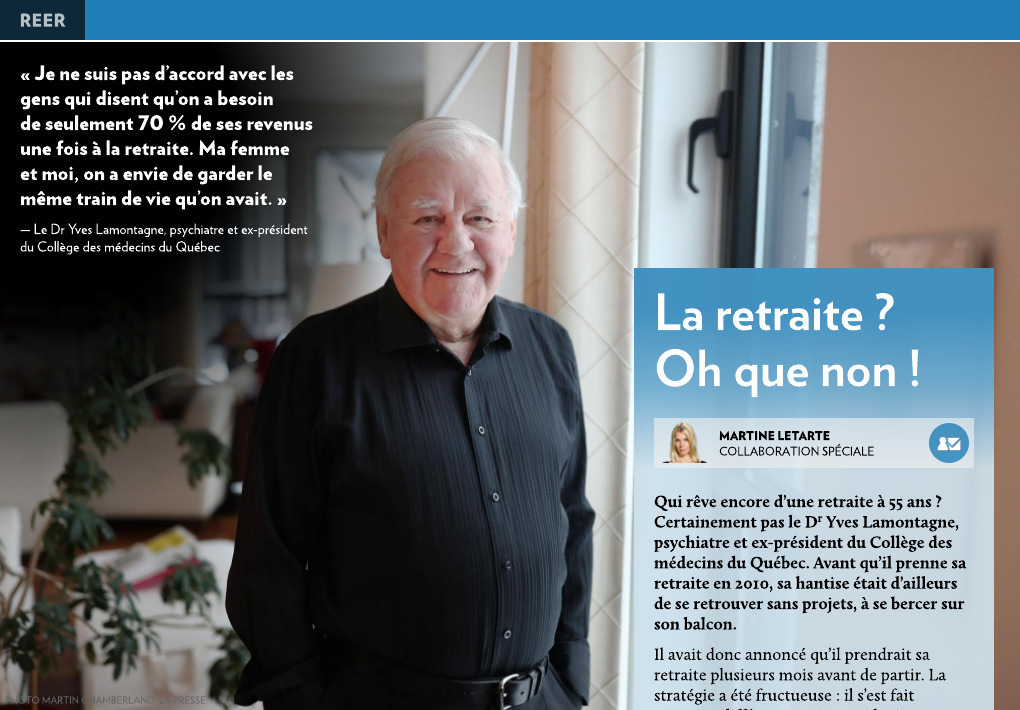

« Avec ces sommes, je me paye du bon temps, affirme-t-il. Je voyage, je viens de changer ma voiture et j’en ai pris une belle ! Je vais au restaurant, au théâtre. Je ne suis pas d’accord avec les gens qui disent qu’on a besoin de seulement 70 % de ses revenus une fois à la retraite. Ma femme et moi, on a envie de garder le même train de vie qu’on avait. »

Ce qu’en dit l’expert

Votre conjoint est plus jeune que vous ? Cela pourrait être avantageux, d’après Josiane Parisien.

« Lorsqu’on a créé son FERR, les paiements commencent l’année suivante, précise-t-elle. Le paiement minimum qu’on reçoit est basé sur son âge ou l’âge de son conjoint. Si on n’a pas besoin de cet argent parce qu’on travaille toujours, le calcul peut être fait à partir de l’âge de son conjoint plus jeune et ainsi, on réduit le montant imposable reçu. De plus, on continue après 71 ans d’accumuler des droits de cotisations REER lorsqu’on travaille. Si son conjoint a 71 ans et moins, on peut cotiser dans un REER à son nom sans utiliser ses droits de cotisations REER et avoir soi-même le remboursement d’impôt. »

Il arrive toutefois que les dividendes versés au Dr Lamontagne ne soient pas tous allés en dépenses folles ! Il les place donc dans un compte d’épargne libre d’impôt (CELI).

Ce qu’en dit l’expert

« L’idéal est de placer le montant annuel auquel on a droit dans son CELI à chaque début d’année (5500 $ en 2018), affirme Josiane Parisien. Les revenus générés sont à l’abri de l’impôt et si on a besoin d’un montant pour réaliser un projet, on peut le retirer de son CELI sans affecter ses revenus imposables. Le CELI est aussi intéressant à léguer en héritage parce que cet argent ne sera pas imposable pour la succession. »

Le médecin évite toutefois les placements risqués.

« Je ne prends plus de risques, affirme-t-il. Même jeune, j’ai toujours préféré faire moins, sûr, qu’essayer de faire plus en risquant de me faire laver. »

Ce qu’en dit l’expert

« Chaque cas est différent, mais en vieillissant, il faut diminuer sa part de risque, affirme Josiane Parisien. Si les marchés baissent, les sommes qu’on doit retirer ne seront plus présentes dans le portefeuille lorsque les marchés remonteront, alors l’impact est réel. Il faut sécuriser une partie du portefeuille avec des obligations, mais on ne retire pas toutes les actions. C’est ce qui a amené une croissance dans les portefeuilles ces dernières années. »