L’évolution de la balance commerciale est muette quant aux bénéfices du libre-échange

Professeur titulaire, département de sciences économiques de l’Université de Montréal, chercheur au CIRANO et au CIREQ,

Ex-économiste en chef de la Caisse de dépôt et placement du Québec et ex-stratège en chef de Valeurs mobilières Banque Laurentienne

Les chiffres sont clairs. Depuis l’entrée en vigueur du traité de libre-échange avec l’Union européenne (UE), le déficit commercial du Canada avec l’Union européenne s’est détérioré : les entreprises européennes semblent avoir obtenu un meilleur accès aux marchés canadiens que les entreprises canadiennes aux marchés européens. Toutefois, cette détérioration n’est pas un bon indicateur des conséquences de l’entente pour les Canadiens.

Pour les consommateurs canadiens, pouvoir maintenant se procurer des biens qui, auparavant, n’étaient pas disponibles ou étaient plus chers, est certainement un gain.

Mais qu’en est-il des entreprises canadiennes ? De l’avis de plusieurs, elles sortent perdantes de l’accord, car elles n’ont pas réussi à percer le marché européen avec autant de succès que les entreprises européennes ont réussi à le faire au Canada.

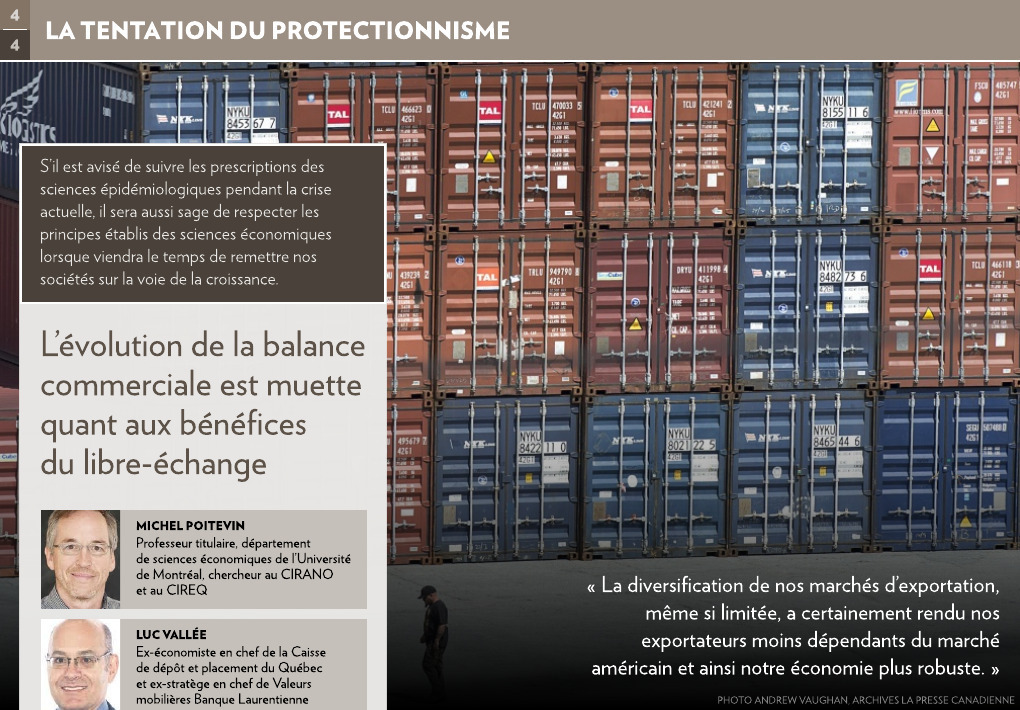

Cependant, la détérioration de la balance commerciale indique seulement que la progression des ventes des entreprises canadiennes sur le Vieux Continent a été moindre que celle des entreprises européennes au Canada ; pas que les ventes ont diminué. La diversification de nos marchés d’exportation, même si limitée, a certainement rendu nos exportateurs moins dépendants du marché américain et ainsi notre économie plus robuste.

Mais les gains les plus significatifs du traité sont probablement occultés. Soixante pour cent du commerce international porte sur l’échange de biens intermédiaires, utiles à la production d’autres biens. Il est donc très plausible que, via leur achat d’équipement ou de matériel en Europe, des entreprises canadiennes aient, par exemple, amélioré leur performance sur le marché américain et leur position concurrentielle face à des compétiteurs américains présents au Canada. De tels gains n’apparaissent pas dans la balance commerciale du Canada avec l’UE. Ils se reflètent plutôt par une amélioration de notre balance commerciale avec les Américains.

On peut utiliser ce même raisonnement pour affirmer que des consommateurs canadiens ont vraisemblablement remplacé une partie de leurs importations américaines par des biens en provenance de l’Europe ; encore une fois contribuant à l’amélioration de notre balance commerciale avec les Américains. Comme quoi l’évolution de la balance commerciale du Canada avec l’UE ne veut pas dire grand-chose pour évaluer le succès de notre traité avec l’UE.

De manière plus fondamentale, même l’évolution de la balance commerciale globale d’un pays avec l’ensemble de ses partenaires commerciaux n’est pas éloquente quant aux avantages économiques obtenus via la libéralisation de ses échanges avec le reste du monde.

La balance commerciale du Canada (ou de tout autre pays) reflète la différence entre les ventes et les achats faits à l’étranger par les Canadiens. Ces opérations sont comptabilisées au « compte courant » du Canada. Si le compte courant affiche un déficit, c’est donc dire que les Canadiens ont plus acheté à l’étranger qu’ils ont vendu. Pour acheter cet excédent de biens étrangers, les Canadiens doivent acquérir des devises étrangères. En contrepartie, des étrangers achètent notre dollar pour investir au pays, par exemple. Cette demande étrangère excédentaire pour notre devise apparaît au « compte capital » du Canada.

La valeur du dollar canadien (le taux de change) s’ajuste toujours pour garantir que la demande de dollars canadiens par les étrangers soit égale à l’offre de dollars des Canadiens qui achètent des biens étrangers. Ainsi, la somme de ces deux comptes (la balance des paiements d’un pays) est toujours égale à zéro. On comprend donc qu’un déficit (surplus) au compte courant est toujours égal au surplus (déficit) du compte capital.

Si on applique ce raisonnement à un individu, ça revient à dire que pour consommer plus qu’il ne génère de revenu (déficit de son compte courant), cet individu doit nécessairement se financer par une entrée de fonds équivalente ; vraisemblablement via un emprunt (surplus de son compte capital). La même logique prévaut pour un pays.

Aux États-Unis, par exemple, les déficits commerciaux (du compte courant) sont chroniques depuis des années, mais ne sont le reflet que de surplus récurrents au compte capital ; c’est-à-dire du succès des Américains à attirer des investissements étrangers. Cette entrée excédentaire permanente de capitaux est responsable de surplus au compte capital, et forcément de la persistance du déficit commercial américain, n’en déplaise à M. Trump.

En résumé, la libéralisation des échanges est bénéfique puisqu’entreprises et consommateurs y sont gagnants et, son corollaire, la libre circulation du capital favorise l’investissement.

La crise de la COVID-19 a mis en évidence le sous-investissement de nos entreprises et de nos gouvernements entre autres choses en technologie, en santé et en infrastructures. En prendre conscience devrait nous motiver à investir et à développer ces expertises pour ensuite faire valoir nos avantages comparés à l’étranger comme au pays. Pour cela, la capacité du Canada à attirer des capitaux étrangers pour financer ces projets dépend de l’ouverture des marchés mondiaux et de la libre circulation des capitaux.

Nous espérons avoir démontré dans cette série que le protectionnisme est un danger plutôt qu’une opportunité. Pour gérer nos risques, la diversification internationale et des marchés ouverts et concurrentiels ont habituellement bien meilleur goût que le protectionnisme.