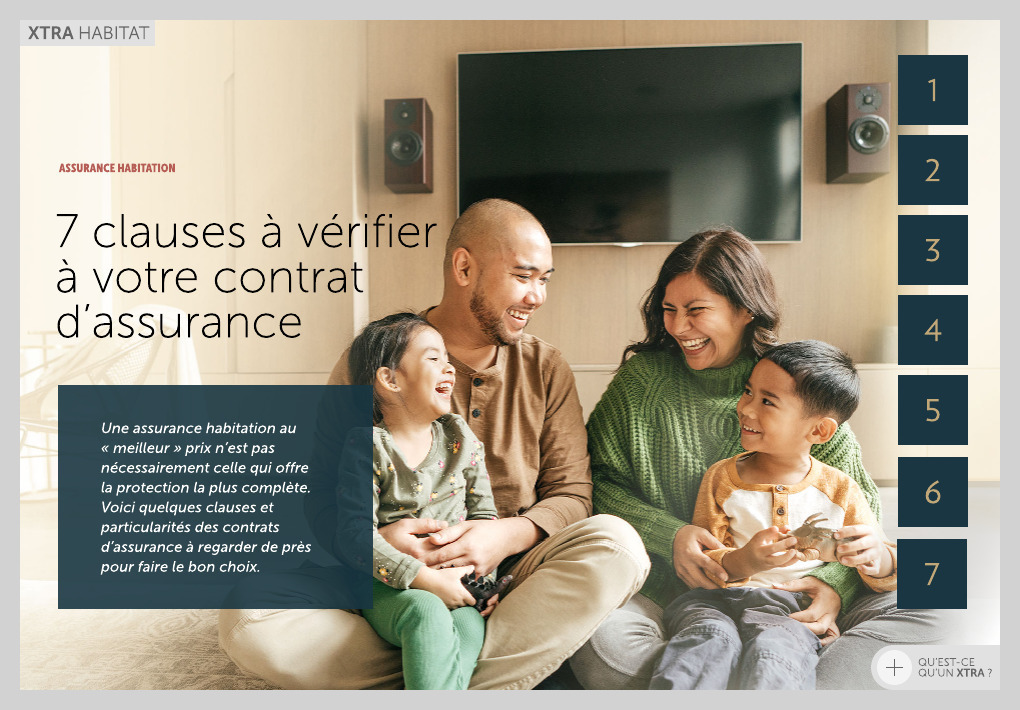

7 clauses à vérifier à votre contrat d’assurance

1. S’agit-il d’une assurance « tous risques » ou « risques spécifiés » ?

Il existe deux types de contrats en assurance habitation. La formule « risques spécifiés » couvre un nombre limité d’évènements et d’incidents comme le vandalisme, le vol, l’incendie, le bris accidentel des fenêtres et les dommages causés par les vents. Plus chère — mais offrant également une protection plus complète —, la formule « tous risques » protège votre bâtiment et vos biens contre l’ensemble des sinistres sauf ceux qui sont expressément exclus.

2. Quelles sont les exclusions ?

Au Québec, les sinistres en lien avec les glissements de terrain, la pollution, la guerre, le terrorisme, une catastrophe nucléaire et les actes criminels commis par l’assuré ne sont jamais couverts. D’autres exclusions peuvent s’appliquer, à moins de souscrire une protection supplémentaire, aussi appelée avenant. Par exemple, vous pourriez débourser un excédent pour protéger votre habitation et vos biens d’un tremblement de terre, ou encore pour inclure un spa ou une piscine extérieure à votre police.

3. Contre quels dégâts d’eau êtes-vous protégé ?

L’assurance habitation « tous risques » ne couvre généralement que les dégâts d’eau occasionnés par des bris d’équipement de plomberie, comme une baignoire qui déborde ou un tuyau qui fuit. D’autres imprévus, tels les débordements d’égouts, les infiltrations d’eau provenant de l’extérieur et les inondations provoquées par le débordement d’une étendue d’eau, nécessitent l’ajout d’avenants. En zone inondable, un assureur pourrait refuser une telle protection pour une habitation dont le risque semble inévitable.

4. Vos biens sont-ils assurés selon leur « valeur au jour du sinistre » ou leur « coût de réparation ou de remplacement » ?

Lorsqu’un bien est volé ou endommagé, l’indemnité versée est établie en fonction du prix d’achat initial du bien en question et de sa dépréciation, soit une perte de valeur estimée selon l’usure. Par exemple, si vous avez payé votre causeuse en cuir 5000 $ il y a quatre ans, sa valeur pourrait n’être que de 3000 $ aujourd’hui.

En demandant d’assurer vos biens selon le « coût de réparation ou de remplacement », c’est plutôt la valeur à neuf d’un bien semblable qui est prise en compte. Ainsi, si votre causeuse ne peut être restaurée et que le même modèle se vend aujourd’hui 6000 $, vous pourrez la remplacer par un canapé neuf sans frais.

5. Quelle est la limite de couverture de certains biens ?

L’indemnité versée est limitée pour certains objets comme les bijoux, les albums de musique, les DVD, les œuvres d’art et les biens de collection. Renseignez-vous sur ces montants et, s’ils s’avèrent insuffisants, communiquez avec votre assureur pour demander une protection adéquate.

6. Quel est le montant de la franchise ?

La franchise est le montant que vous vous engagez à débourser lors d’une réclamation. En assurance habitation, elle se situe habituellement entre 300 et 1000 $[1]. Plus la franchise est basse, plus la prime annuelle de la police est élevée. À l’inverse, si vous disposez déjà d’un fonds d’urgence, vous pourriez diminuer votre prime en acceptant une franchise supérieure.

7. Vos autres activités dans l’habitation sont-elles couvertes ?

Vous êtes travailleur autonome et vous recevez à l’occasion des clients ou des fournisseurs dans votre bureau à domicile ? Vous effectuez la location à court terme de votre chalet ? Votre intérêt pour l’ébénisterie s’est transformé en revenu d’appoint ? Communiquez avec votre assureur pour vérifier dans quelle mesure de telles activités sont couvertes selon votre contrat. Mieux vaut le savoir dès maintenant plutôt que de risquer une mauvaise surprise en cours de réclamation !