S’y prendre à l’ avance

Il est possible d’amortir les coups, si on a la chance d’avoir un petit coussin sur ses arrières et un peu de temps devant soi.

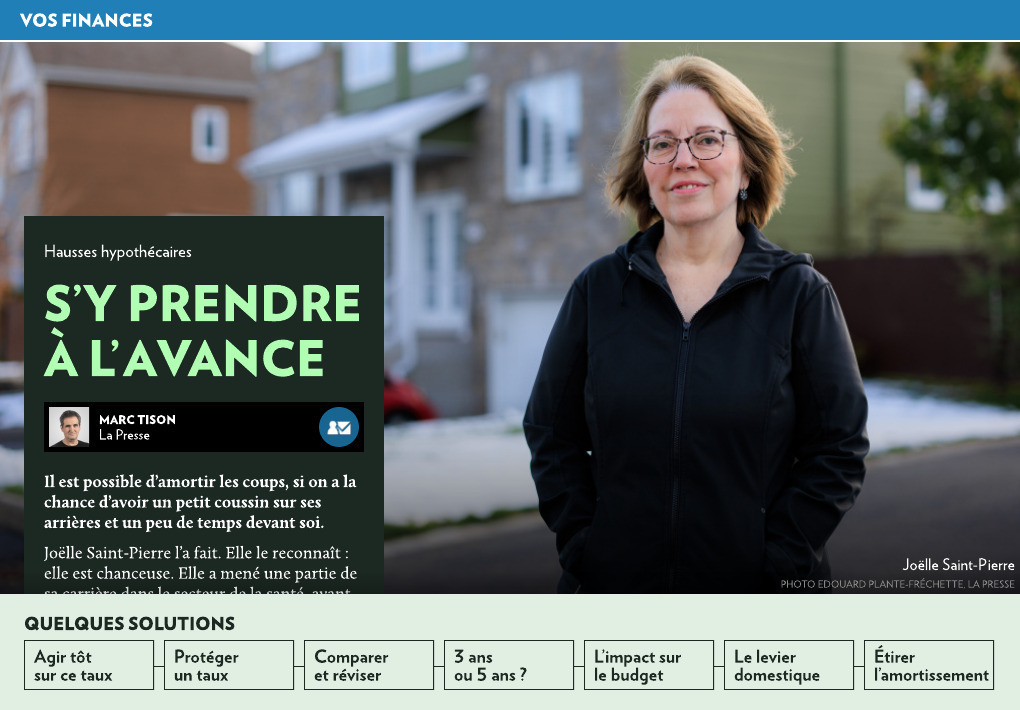

Joëlle Saint-Pierre l’a fait. Elle le reconnaît : elle est chanceuse. Elle a mené une partie de sa carrière dans le secteur de la santé, avant de devenir cadre dans la fonction publique.

Elle a acquis une jolie maison jumelée sur la Rive-Sud de Québec en 2015, trois ans avant de prendre sa retraite à l’âge de 55 ans, en 2018.

Pendant quelque temps, elle a accepté des contrats autonomes qui lui ont permis d’arrondir ses revenus de retraite. Elle a mis en réserve ce revenu d’appoint pour des projets spéciaux. Ils n’ont pas pris la forme attendue.

Hausse des taux : pas grave

Joëlle Saint-Pierre avait renouvelé son prêt hypothécaire en 2019 pour un nouveau terme de cinq ans.

« J’avais un taux fixe de 2,54 %, ce qui est quand même assez bien », confie-t-elle.

La montée des taux hypothécaires ne l’a d’abord pas inquiétée.

« Je me disais : moi, mon renouvellement est seulement en décembre 2024, ce n’est pas grave. »

Au printemps 2023, toutefois, elle a pris conscience que les taux montraient une désagréable persévérance dans leur ascension.

« Là, je me suis dit : oh là là ! Je vais quand même regarder combien j’aurais à payer au renouvellement ! »

Ces projections se sont révélées éloquentes.

« J’ai calculé comme si je renouvelais en décembre 2024 à un taux de 7 %, décrit-elle. J’ai évalué que ça allait me coûter environ 210 $ par mois de plus. »

Le surcoût de 12 600 $ sur cinq ans était préoccupant pour une retraitée qui maintient fermement les cordons de sa bourse.

« Je me suis dit : si j’accepte cette augmentation, c’est un peu embêtant. Qu’est-ce que ça donnerait si je faisais un remboursement anticipé ? »

— Joëlle Saint-Pierre

Son contrat hypothécaire lui permettait d’effectuer chaque année un versement de capital équivalant à 15 % de l’emprunt au début du terme. Elle pouvait donc effectuer un premier remboursement de 27 000 $ en 2023. Elle en a planifié un second de 20 000 $ dès le début de la cinquième année du terme, en décembre 2023.

Avec cette stratégie, ses calculs montraient que le solde hypothécaire se trouverait réduit à 69 000 $ au moment du renouvellement, en décembre 2024.

En supposant alors un taux fixe de 7 % et un amortissement de cinq ans, « les paiements demeurent autour de 1380 $ par mois et le solde est à 0 en décembre 2029 », constate-t-elle.

À cette date, « ma maison est à moi ! »

Passer à l’action

« Je suis très privilégiée d’avoir la disponibilité financière pour recourir à cette solution. »

Une disponibilité à laquelle sa prévoyance n’est pas étrangère, tout de même.

L’argent provient en large partie des revenus d’appoint accumulés durant les premières années de sa retraite.

« C’est une question de priorité. Je pourrais dire que je veux voyager plutôt, c’est sûr, mais je me dis qu’à 66 ans, je vais avoir fini de payer ma maison. Je trouve que c’est quand même bien. »

— Joëlle Saint-Pierre

Le facteur temps est lui aussi primordial. Elle a fait ses calculs 20 mois avant l’échéance. « Si j’avais attendu de rencontrer un conseiller à la banque, je serais toute surprise, mais là, je suis toute préparée », se réjouit la retraitée rassérénée.

« Je sais que ce n’est pas à la portée de tout le monde. Je suis privilégiée d’avoir une rente à prestations déterminées. Mais moi, c’est mon moyen. Depuis que j’ai fait ça, je ne suis pas stressée et je dors bien. »

Le sommeil du juste. Du juste à temps.